「代位繼承」必須符合4要件!與「再轉繼承」的差別?可以少繳點遺產稅?

代位繼承制度為了維持子股繼承之公平而設:代位繼承人,僅限於被代位人之直系血親卑親屬,至於配偶及兄弟姊妹,則無代位繼承權。因此,代位繼承的制度目的還是重在維護直系血親卑親屬應繼分利益,非在保護配偶或兄弟姊妹之繼承期待利益。

文/翁健祥律師(翁健祥律師事務所)

目錄

隱藏

立法目的

代位繼承制度為了維持子股繼承之公平而設:代位繼承人,僅限於被代位人之直系血親卑親屬,至於配偶及兄弟姊妹,則無代位繼承權。因此,代位繼承的制度目的還是重在維護直系血親卑親屬應繼分利益,非在保護配偶或兄弟姊妹之繼承期待利益。

![]()

「代位繼承」的意義及說明

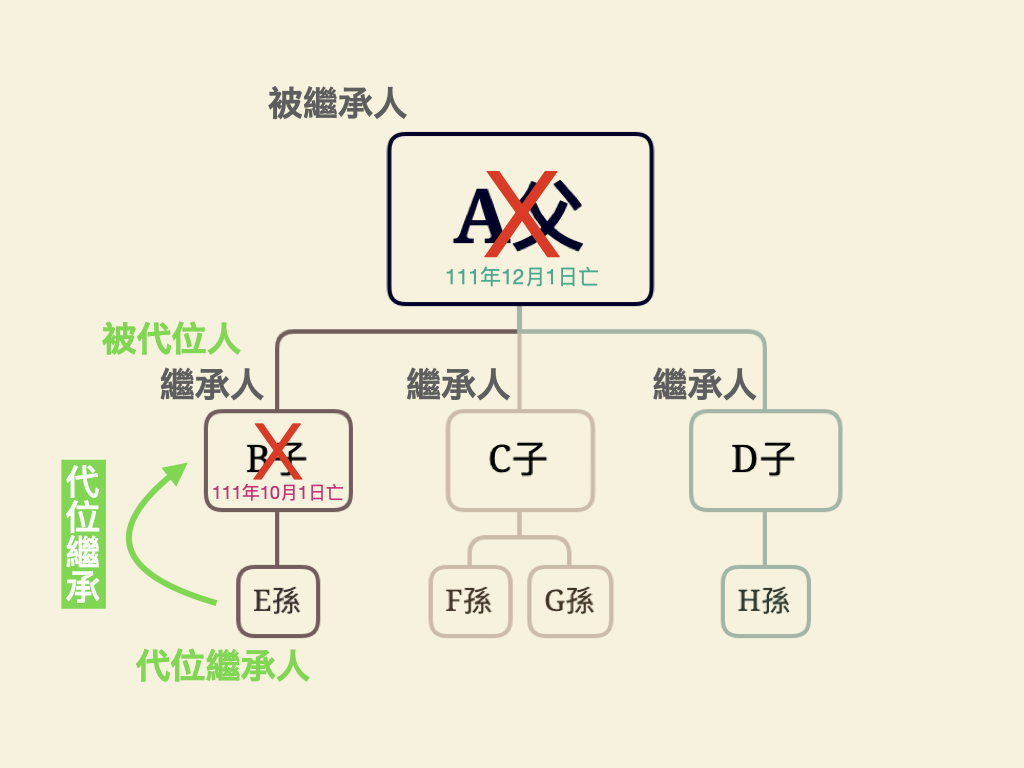

被繼承人A之繼承人有B、C、D三人,在A死亡前,其繼承人B發生死亡(或喪失繼承權)的情況,該繼承人B之直系血親卑親屬E可以代位繼承B的應繼分(民法第1140條 規定:「第一千一百三十八條所定第一順序之繼承人,有於繼承開始前死亡或喪失繼承權者,由其直系血親卑親屬代位繼承其應繼分。」)。

代位繼承的要件

(一)被代位人須於繼承開始前死亡或喪失繼承權

(二)被代位人須為被繼承人之直系血親卑親屬

(三)代位繼承人須為被代位人之直系血親卑親屬

(四)代位繼承人須為被繼承人之直系血親卑親屬

說明一:被代位人及代位繼承人都必須是「直系血親卑親屬」

在上面的例子中,被代位人為B,為被繼承人A之直系血親卑親屬。而代位繼承人E則為被代位人為B的直系血親卑親屬。且代位繼承人E也是被繼承人A的直系血親卑親屬。至於被繼承人A或被代位人B的配偶或是兄弟姊妹是沒有帶位繼承權的。

說明二:被代位人須於繼承開始前死亡或喪失繼承權

也就是說被代位人B死亡或喪失繼承權,必須是在被繼承人A死亡之前(及繼承開始前)。「繼承開始前死亡」很好理解,而「喪失繼承權」的事由則視是否具備民法第1145條所規定的事由之一(可參考「什麼情況會「喪失繼承權」?」一文)。須注意的是,其「喪失繼承權」並不包含拋棄繼承全在內。

說明三:拋棄繼承,則非代位繼承的原因

繼承權的拋棄,該拋棄繼承者之應繼分,歸屬於其他同為繼承之人或同一順序之繼承人(相關內容可參考「遺產要怎麼分配?」一文)。所以代位繼承人並無法代位繼承拋棄繼承者的應繼分。

說明四:「代位繼承」與「再轉繼承」的差別

這是大部分民眾最容易搞混的部分!在「代位繼承」中,被代位人死亡(或喪失繼承權)必須是在「繼承開始之前」發生。而「再轉繼承」則是被代位人的死亡(或喪失繼承權)是在「繼承開始之後,辦理繼承完畢之前」,由被代位人之繼承人再為繼承。

案例解析

只限於第一順位繼承人之直系血親卑親屬

爺爺有三個兒子,其中大兒子有生二個女兒,但大兒子先死亡,等後來爺爺死亡時,大兒子的二個女兒可以代位繼承(代替她們的父親,即爺爺的大兒子),但繼承的應繼分比例也是承襲大兒子,二個女兒只能代位他們爸爸(大兒子)的三分之一應繼分,不會因為大兒子生很多女兒而自己先過世,就稀釋影響其他二兒子和三兒子的應繼分權利。

第一順位繼承人之配偶並無代位繼承權利

延續上案例,爺爺有三個兒子,其中大兒子有生二個女兒,但大兒子先死亡,後來二兒子也死亡留有配偶(老婆)但二人沒有生任何兒女,等後來爺爺死亡時,大兒子的二個女兒可以代位繼承(代替她們的父親,即爺爺的大兒子),但二兒子的配偶老婆是無法代位二兒子繼承爺爺的遺產,在這個案例中爺爺如果後來死亡,爺爺的繼承人就只有大兒子的二個女兒和小兒子。

結論

雖然代位繼承的立法目的是在維持繼承子股的公平,但還是僅限於有直系血親卑親屬(有生小孩)情形,依最高法院84年台上字第2091判決意旨,第一順位繼承人之配偶並無代位繼承權可言。

代位繼承時,遺產稅的扣除額

代位繼承之直系血親卑親屬有數人時,於申報遺產稅時均享有每人50萬元之扣除額

遺產及贈與稅法第17條第1項第2款規定,繼承人為直系血親卑親屬者,現行法每人得自遺產總額中扣除50萬元;若第一順位之繼承人,於繼承開始前死亡或喪失繼承權者,由其直系血親卑親屬代位繼承,其代位繼承人之扣除額,依財政部72年10月3日台財稅第36963號函規定,得適用遺產及贈與稅法第17條第1項第2款之扣除規定,無論代位繼承人人數多寡及其扣除額若干,均應依法予以扣除。

繼承人可否以拋棄繼承,使人數較多的孫子輩繼承,以增加實際繼承人數每人可申報50萬元扣除額來減少遺產淨額?

聰明的讀者可能會想到,既然發生代位繼承的時候,實際繼承人孫子輩如果人數較多,可依照實際繼承人數增加計算每人遺產稅扣除額50萬,那是不是可以利用拋棄繼承讓自己人數較多的子孫輩繼承,增加繼承人每人可申報50萬扣除額來減省遺產稅?這答案當然是否定的。國稅局在新聞稿中有特別說明,繼承人為直系血親卑親屬,有拋棄繼承權者,依遺贈稅法第17條第2項規定,不得扣除該項扣除額,扣除額僅得計算扣除其他同為繼承之人;但是第一順序之繼承人親等近者均抛棄繼承權時,由次親等之直系血親卑親屬繼承,依同法第1項第2款但書規定,扣除額僅能計算抛棄繼承前原得扣除之數額。