繼承人中如對於被繼承人負有債務,要怎麼「扣還」?【2023年版】

在共同繼承的狀況時,被繼承人對繼承人之債權,由共同繼承人共同繼承,形成債權之準共有關係。對被繼承人負有債務之繼承人,因為同時身兼「債權準共有人」及「債務人」之雙重身分,考量繼承人間公平性及遺產分割便利性,民法設有「扣還」的規定。

文/林宗憲律師(達言法律事務所)

實務上常有父母在生前借錢給小孩,而當父母過世後,該筆小孩所借的欠款還沒還或是雖然有還部分金額但尚未還清的情況,該筆借款應該怎麼處理?是就當作算了,沒這回事嗎?這樣可能會影響到其他同為繼承人所分得的遺產數額,而在共同繼承的狀況時,被繼承人對繼承人之債權,由繼承人們共同繼承,形成債權之準共有關係(可參考「繼承會發生什麼樣的效力?3大重點:繼承的「標的」、「費用」及「遺產酌給請求權」!」一文)。對被繼承人負有債務之繼承人,因為同時身兼「債權準共有人」及「債務人」之雙重身分,考量繼承人間公平性及遺產分割便利性,民法設有「扣還」的規定。

![]()

「扣還」是什麼?

扣還就是為了避免共同繼承時發生混同的結果,而有對其他共同繼承人不公平的狀況而設的規定。因此,如果共同繼承人中對於被繼承人負有債務的話,須要將該債務在法定應繼分內扣還。民法第1172條:「繼承人中如對於被繼承人負有債務者,於遺產分割時,應按其債務數額,由該繼承人之應繼分內扣還。」

跟「歸扣」有什麼不一樣?

指繼承人中有在繼承開始前因結婚、分居或營業,已從被繼承人受有財產之贈與者,應將該贈與價額加入繼承開始時被繼承人所有之財產中,為應繼遺產。但被繼承人於贈與時有反對之意思表示者,不在此限。前項贈與價額,應於遺產分割時,由該繼承人之應繼分中扣除。贈與價額,依贈與時之價值計算(民法第1173條)。若是其他原因的贈與,則不會計入遺產中。

經扣還之分配方式

繼承人對被繼承人之債務,性質上屬於被繼承人生前的債權,應列入遺產範圍內。所以,應將該債務金額加入繼承財產中計算,之後再由該欠債繼承人之應繼分中扣除該債務金額。而扣還經計算後,遺產大概會有以下三種分配方式:

- 應繼分超過債務人所負債務時:繼承人仍可再受分配。

- 應繼分等於債務人所負債務時:繼承人不再受配。

- 應繼分低於債務人所負債務時:繼承人除不得再受分配外,尚須返還不足之數加入應繼遺產中分配於他繼承人。

舉例說明

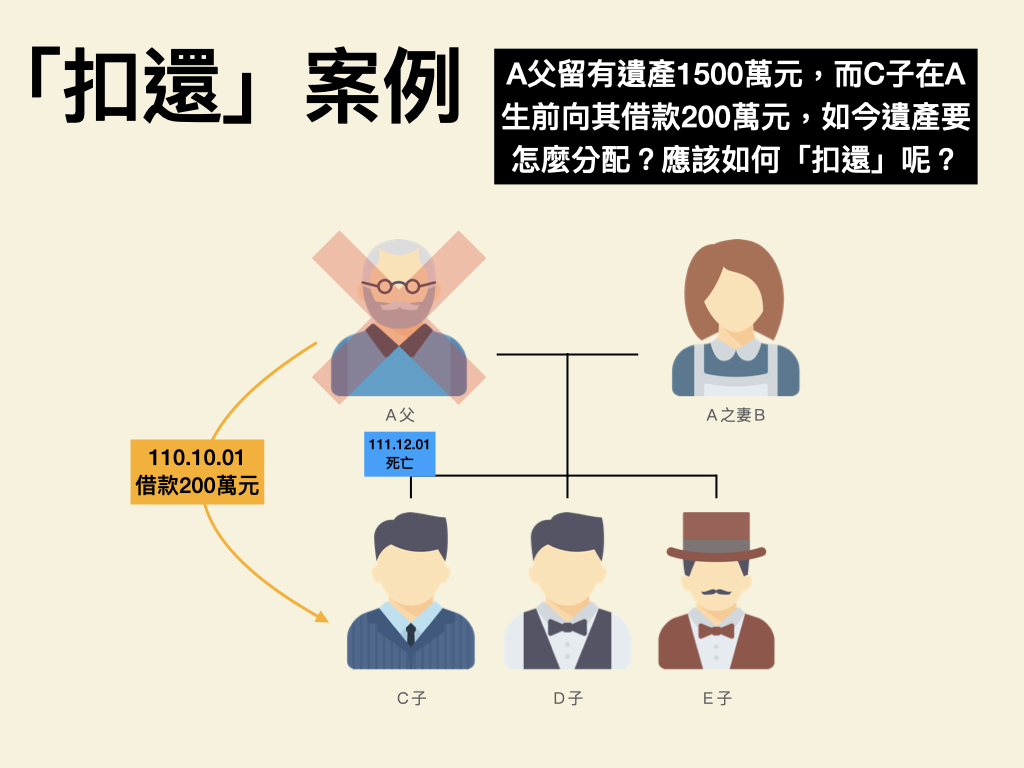

甲男與乙女為夫妻,生有二子女A男、B男,後乙女不幸因病死亡。乙女死後繼承人為甲男、A男及B男,遺產留有現金120萬,另生前有借款30萬予A男供其清償賭債。在辦理遺產分配時,甲男、B男可以如何主張權利?乙女之遺產應如何分配?

- 甲男、B男可以先主張依據民法第1172條規定,先將A男積欠乙女的30萬元債務加入遺產中,計算出應受分配的遺產共有150萬元(120萬+30萬=150萬)。

- 再依據民法第1138條及民法第1144條規定,計算各繼承人之應繼分,據此可算出甲男、A男、B男三人各別可分得50萬元(關於應繼分的計算,可參考「遺產要怎麼分配?」一文)。

- 但A男因有積欠乙女30萬元之債務,故A男必須從應繼分50萬元中扣除30萬元,實際僅可分配20萬元,而甲男、B男二人則能各自分配50萬元。

建議

很多時候父母對於借款給孩子都沒有簽立契約,以書面的方式將借款的金額、利息、還款方式、日期、是否附負擔等內容寫清楚,而借款的孩子也沒有將還款的資料,例如匯款紀錄、現金還款時的收據等,紀錄並搜集起來,以至於當繼承開始時,其他繼承人對於該筆債權債務的關係及內容都不甚了解,彼此間的信任就會大打折扣,進一步影響到繼承人們在遺產分割時的意見分歧,也破壞了繼承人間的感情及家庭的融洽。另一方面,若是沒有簽立契約,國稅局亦有可能將之認定為贈與,而需要申報及繳稅。所以建議親人間若有債權債務關係,還是要簽立契約,將約定的內容寫清楚,以防萬一,將來可以避免很多不必要的紛爭!