被繼承人生前對繼承人的債權該怎麼清?論「扣還」及「歸扣」

家庭成員中互相移轉財產的情況,是社會上非常常見的,而移轉財產的方法不外乎是贈與或是借貸,在移轉的財產上又以金錢、房地不動產、股份等為最常見,在家庭成員間贈與或借貸時,涉及「歸扣」及「扣還」的法律問題,將來繼承人們在遺產分割時,其分配額的計算上有所影響。

文/陳建佑律師(資鋒法律事務所)

家庭成員中互相移轉財產的情況,是社會上非常常見的,而移轉財產的方法不外乎是贈與或是借貸,在移轉的財產上又以金錢、房地不動產、股份等為最常見,在家庭成員間贈與或借貸時,涉及「歸扣」及「扣還」的法律問題,將來繼承人們在遺產分割時,其分配額的計算上有所影響。建議就算是家庭成員,在做財產移轉的行為時,做好還是簽立契約,或是留下可資證明行為的證據,以免日後的紛爭發生!

案例

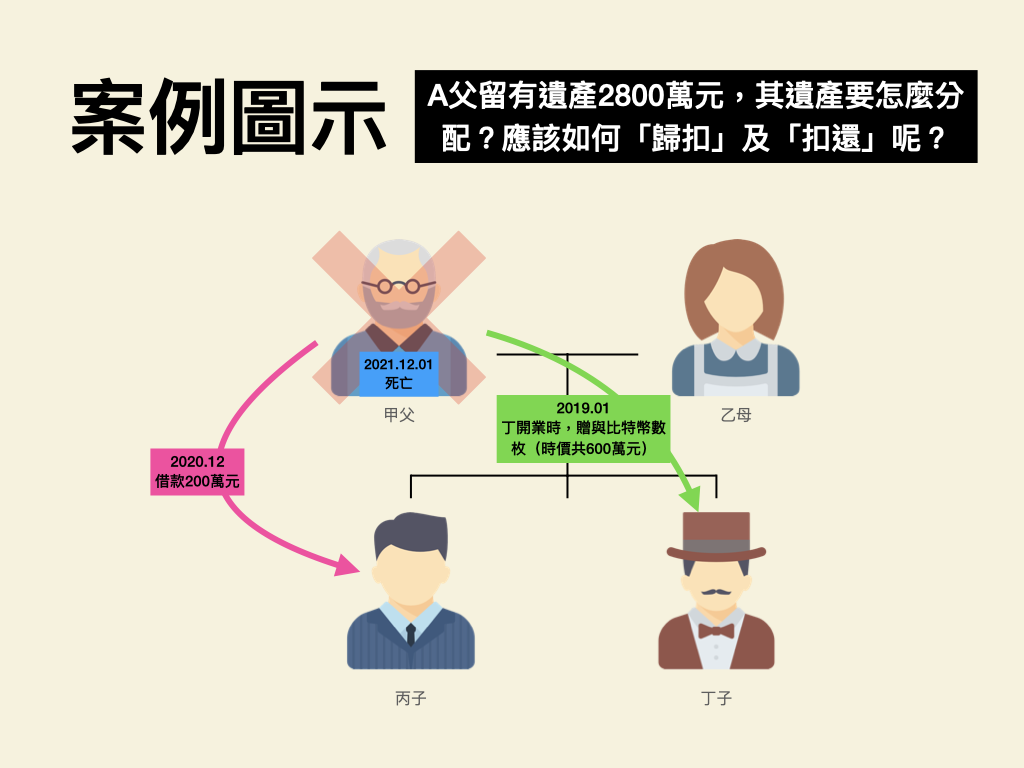

甲與乙為夫妻,生有兒子丙與丁。甲在2021年12月死亡後,遺留財產新台幣(下同)2800萬元。熱愛傳統金融遊戲的丙,曾在2020年12月向甲借200萬元去投資股票;而當幣圈律師的丁,在2019年1月自行開業的茶會時,獲贈甲的大紅包—比特幣數枚(當時價值600萬元),直至甲死亡時(牛市)比特幣的價值更飆漲數倍。試問:本案應如何分割遺產呢?

![]()

什麼是「扣還」?

「扣還」的意義

所謂「扣還」,為了顧及其他繼承人的利益,繼承人對被繼承人的債權債務,不會因為繼承而發生混同的情形,所以如果有繼承人對被繼承人負有債務,在分割遺產時就應按照他的債務數額,從他的應繼分去扣除且加回到遺產總額的範圍內,因為這筆算是被繼承人的生前債權(更深入的介紹,請見「繼承人中如對於被繼承人負有債務,要怎麼「扣還」?」一文)。

法條依據

民法第1172條規定:「繼承人中如對於被繼承人負有債務者,於遺產分割時,應按其債務數額,由該繼承人之應繼分內扣還。」

應繼分與繼承人債務額間的關係

應繼分(關於應繼分的概念,可參考「遺產要怎麼分配?3大重點一次了解:「繼承人」、「法定應繼分」及「特留分」」一文)與繼承人債務額的關係如下:

- 應繼分大於繼承人債務額時,繼承人仍可再受分配。

- 應繼分等於繼承人債務額時,繼承人不可再受分配。

- 應繼分小於繼承人債務額時,繼承人不可再受分配,且必須返還不夠的數額,並加入應繼遺產中,分配給其他繼承人。

什麼是「歸扣」?

「歸扣」的意義

所謂「歸扣」,是在繼承開始前,繼承人已受有被繼承人生前的特種贈與(法條中所列舉的限定適用範圍:因結婚、分居或營業而贈與財產),那在遺產分割時,為了公平起見,就當作提前支付應繼分,也應將所受贈的部分加回充當遺產總額的範圍。

法條依據

民法第1173條規定:「繼承人中有在繼承開始前因結婚、分居或營業,已從被繼承人受有財產之贈與者,應將該贈與價額加入繼承開始時被繼承人所有之財產中,為應繼遺產。但被繼承人於贈與時有反對之意思表示者,不在此限。前項贈與價額,應於遺產分割時,由該繼承人之應繼分中扣除。贈與價額,依贈與時之價值計算。」

贈與額與應繼分間的關係

贈與額與應繼分間的關係如下:

- 贈與額小於應繼分總價額時,就不夠的數額部分受分配。

- 贈與額等於應繼分總價額時,不再受分配。

- 贈與額大於應繼分總價額時,實務與通說都認為不再受分配也不必返還。

案例說明

遺產的計算

案例中,甲遺留下的財產2800萬元,丙對甲的債務是200萬元,依民法第1172條扣還的規定,應該加回應繼財產計算,故為3000萬元。

又丁所受的特種贈與(自行開業屬於「營業」)600萬元(比特幣是一種「商品」,當時等值600萬元),依民法第1173條歸扣的規定,也應加回計算,如此一來,甲的應繼財產總計為3600萬元。

遺產分配

繼承人有乙、丙、丁三人平均分配遺產,按其應繼分比例各1/3,所以是各繼承1200萬元。

遺產分割

在分割遺產時,乙得先分配到「1200萬元」。再就丙而言,應以他的應繼分1200萬元去扣還其債務數額200萬元,故仍得分配到「1000萬元」。就丁而言,應以他的應繼分1200萬元去歸扣其受贈的600萬元後,丁仍得就不夠的「600萬元」去受分配(關於遺產分割,另可參考「「遺產分割」中爭取應有權益的4大關鍵主題!」一文)。

價額的認定

至於繼承人間是否能爭執:由於比特幣升值,所以要求丁應按照繼承發生時或分割遺產時的價額(即牛市時更高價值的比特幣)去做歸扣呢?答案是不行,因為依民法第1173條第3項規定「贈與價額依贈與時之價值計算」,故丁當時所獲贈相當於600萬元價值的比特幣,應以當時的價值或數額600萬元去計算,而不能以牛市時比特幣更加飆漲後的價值去計算。