繼承人可以提領被繼承人的帳戶款項嗎?論「遺產的公同共有」

實務上常常發生被繼承人於「生前」有委請特定人或繼承人其中一人負責保管郵局或銀行之存款存摺及印章,並有授權特定人或繼承人其中一人得於生前以被繼承人名義提領帳戶內之款項,但這樣是合法的嗎?

文/翁健祥律師(翁健祥律師事務所)

當遺產在「公同共有」的狀態下,原則上提領被繼承人的銀行存款是需要經過全體繼承人的同意的,而在繳納遺產稅時,則有例外!實務上常常發生被繼承人於「生前」有委請特定人或繼承人其中一人負責保管郵局或銀行之存款存摺及印章,並有授權特定人或繼承人其中一人得於生前以被繼承人名義提領帳戶內之款項,但獲授權之特定人或繼承人其中一人,得否於被繼承人「死亡後」,主張早已獲被繼承人授權且相關提領費用均依被繼承人生前之意思所運用,或是用於支付處理被繼承人死亡後所衍生之一切必要費用,但仍被依偽造文書罪起訴判刑。

案例事實

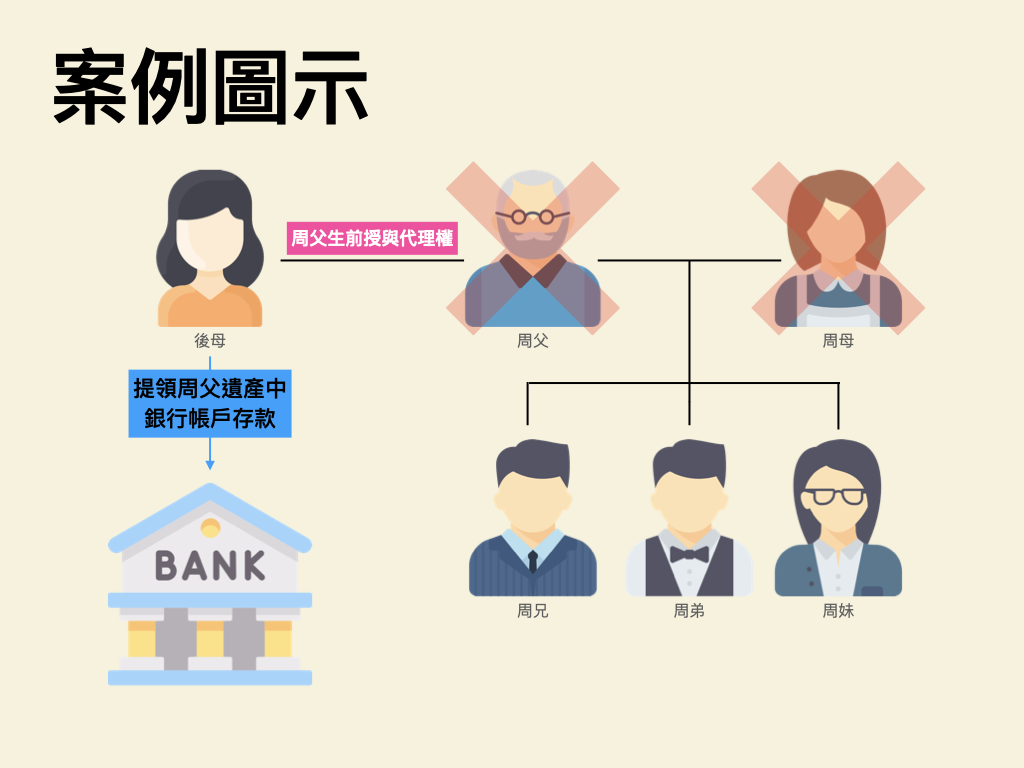

據新聞媒體報載,資深媒體人周天瑞之父親周仲超在2010年過世後,3個兄弟姊妹發現,後母廖彩雲竟然在3天內提領父親近3千萬元的存款,憤而提告。但廖女辯稱,周仲超生前將帳戶存摺及印章交由她保管,並要她在其死亡後,將帳戶內的存款提領出來,希望能用這些錢購地土葬,也想節省遺產稅,所以在周仲超死亡後,她才依照周仲超生前指示提領款項,並將這些款項用來支付遺產稅、地價稅、喪葬費用。

嗣臺灣新北地方檢察署起訴廖女,後經臺灣新北地方法院依偽造文書罪判廖女六個月之有期徒刑(本案雖上訴至臺灣高等法院而有撤銷原判決,然刑度均維持六個月,僅就如易科罰金,從地院判決以新臺幣300元折算壹日,改判以1000元折算壹日)。

以下將針對生前受予代理權效力、未經全體繼承人同意逕以被繼承人名義提領其帳戶款項之刑事責任做說明,另補充在全體繼承人未達一致共識時,如何以被繼承人之金融帳戶存款繳納遺產稅之方法。

![]()

被繼承人生前授與代理權,繼承開始時,代理權效力?

按人之權利能力,始於出生,終於死亡,民法第6條定有明文。所以縱原經他人生前授予代理權以處理事務,但該本人一旦死亡,人格權利即消滅,其權利能力立即喪失,已無授權或同意別人代理之可言,除法律有特別規定(如民事訴訟法第73條)者外,原代理權當然歸於消滅(最高法院109年台上字第1560號刑事判決參照)。

依上述最高法院判決意旨,被繼承人死亡後,其權利能力即已喪失,再無可能為何授權行為,其生前原有之委任、授權亦因其死亡歸於消滅,任何人均不得以被繼承人本人名義為任何法律行為!

因此,被繼承人於生前即便有授權特定人或繼承人其中一人提領存款之事實,然因被繼承人死亡後,被繼承人已不具權利能力、本人已不能為法律行為,授權關係亦已因權利主體不存在而歸於消滅!

未經全體繼承人同意提領遺產帳戶中款項之刑事責任?

按「行使第210條至第215條之文書者,依偽造、變造文書或登載不實事項或使登載不實事項之規定處斷。」、「偽造、變造私文書,足以生損害於公眾或他人者,處5年以下有期徒刑。」刑法第210條及第216條分別定有偽造變造私文書罪及行使偽造變造或登載不實之文書罪。

被繼承人一經死亡後,其所遺留之財產均屬全體繼承人公同共有(可參考「遺產在分割前,是「公同共有」還是「分別共有」?2者有什麼差別?」一文),未經全體繼承人同意前提下,自不得任意動用。如前所述,被繼承人與特定人或繼承人其中一人生前即使有委任、授權關係,亦因被繼承人死亡而消滅,對於被繼承人遺產之處分,僅有全體繼承人有權為之,況提領存款以支付喪葬費用等事務,並非類如受任辦理土地登記等無法中斷之較強繼續性事務,尚無民法第550條但書之適用。

是以,被繼承人死亡後,如有未經全體繼承人同意逕以被繼承人名義提領其帳戶款項(諸如以被繼承人名義製作提款交易憑證,並據以臨櫃提款),已涉嫌使金融機構承辦人員誤認被繼承人本人並未亡故,而為被繼承人同意之行為,自足生損害於該等金融機構對於帳戶管理之正確性,以及周仲超其餘繼承人對該遺產之權益,故該當無權製作而偽造文書後行使罪。

以被繼承人遺產中之存款繳納遺產稅

承上,被繼承人一經死亡後,其所遺留之財產均屬全體繼承人公同共有,未經全體繼承人同意前提下,自不得任意動用。然繼承人如面臨遺產稅龐大,且自有資金不足之前提下,究竟該如何處理呢?

對此,財政部臺北稅局表示(參2023/3/9財政部網頁新聞稿):「為減少繼承人須另外籌措現金繳納遺產稅之煩惱,繼承人得以被繼承人遺產中之存款繳納遺產稅,如無法取得全體繼承人同意,可依遺產及贈與稅法第30條第7項『多數決』規定,向國稅局提出申請。」。而所謂多數決規定,係指「由繼承人過半數及其應繼分合計過半數之同意,或繼承人之應繼分合計逾2/3之同意」提出申請。

財政部臺北稅局同時舉例說明,被繼承人甲君過世後,繼承人為配偶A及子女B、C計3人,必須繳納遺產稅700萬元,其中繼承人B因工作因素無法返國,甲君遺產中有存款900萬元,繼承人A、C(應繼分合計2/3)申請以遺產中存款繳納遺產稅,符合繼承人過半數及其應繼分合計過半數同意之情形,稽徵機關於應納遺產稅額(700萬元)之範圍內,可核發遺產稅同意移轉證明書,供繼承人向存款機構辦理遺產存款繳稅事宜。

最末,特別提醒遺產稅的納稅義務人在取得國稅局所核發的「遺產稅同意移轉證明書」後,仍應於繳納期限內前往存款機構辦理稅款繳納,並依存款機構規定,提示應檢附資料配合辦理繳納手續,以完納稅捐。