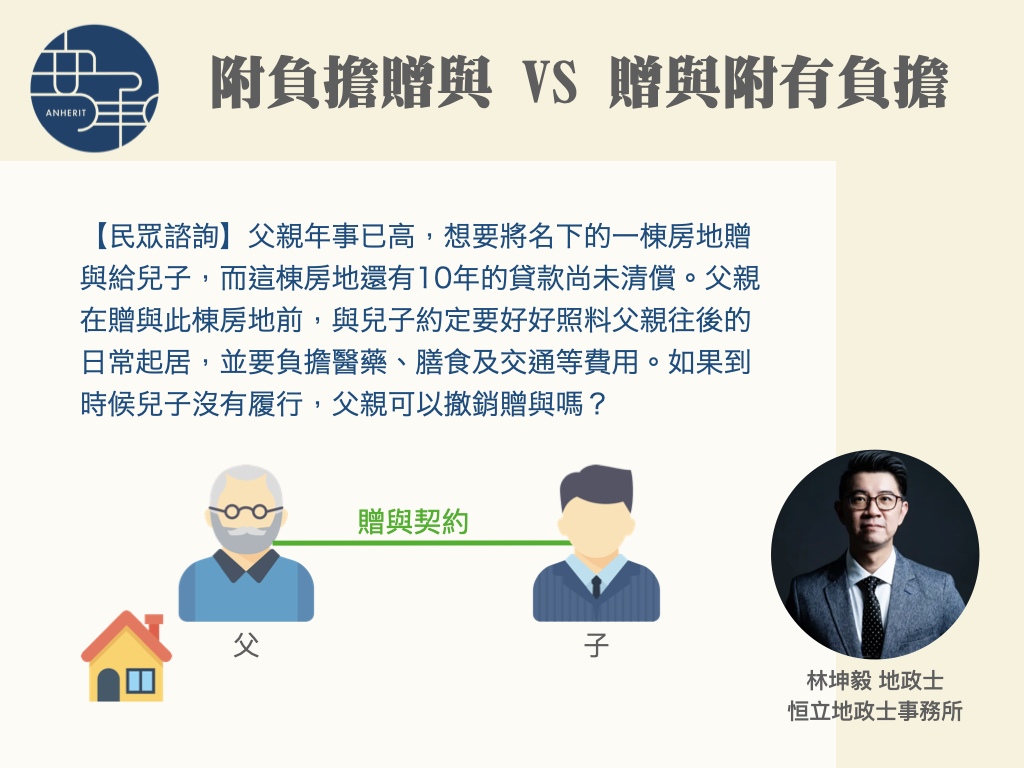

「附負擔贈與」與「贈與附有負擔」是一樣的嗎?

繼承發生前,民眾常會以贈與的方式,作為規劃稅務的方法之一。而常常會混淆或混用「附負擔贈與」與「贈與附負擔」,兩者其實是不同層次的概念,只是長得比較像,且兩者是分別規定在不同的法律中,在理解上應該要有所區別的!

文/林坤毅地政士(恒立地政士事務所)

![]()

繼承發生前,民眾常會以贈與的方式,作為規劃稅務的方法之一(請參考【夫妻贈與及遺產的稅務規劃:智慧財務策略讓遺產保值及增值】)。而常常會混淆或混用「附負擔贈與」與「贈與附負擔」,兩者其實是不同層次的概念,只是長得比較像,且兩者是分別規定在不同的法律中,在理解上應該要有所區別的!

贈與的定義及撤銷

所謂「贈與」,是指當事人間約定,一方以自己之財產無償給與他方,他方允受之契約(民法第 406 條)。雙方對於贈與是有相互合意的,贈與才會成立。如果只是單方想要無償地將財產給予他方,他方並不想收,這樣就不會成立贈與。而民眾最常遇到的問題「贈與了之後,可以撤銷嗎?」原則上,只要當已贈與出去(將財產移轉給受贈人),就不能撤銷贈與,所以若是擔心會反悔,在移轉前請作好決定(民法第 408 條)。若是在父母贈與給子女的情況,當受贈人對於贈與人有故意侵害之行為,依刑法有處罰之明文;對於贈與人有扶養義務而不履行時,父母是可以撤銷贈與,不受民法第408條的限制(民法第 416 條)。

什麼是「附負擔贈與」?

「附負擔贈與」是一種特殊的贈與方式,指的是贈與人在贈與契約中,約定受贈人必須對贈與人或第三人負有一定的給付義務。這種給付義務就稱為負擔,而受贈人必須在接受贈與的同時,也接受負擔,實務上常見父母贈與房產給子女,並要求子女照顧其生活起居、負擔醫療、膳食或交通費用等,就是附負擔的贈與。在此情形,若是受贈人沒有履行負擔時,贈與人是可以要求其履行負擔或撤銷贈與的(民法第 412 條第 1 項)。

什麼是「贈與附有負擔」?

「贈與附有負擔」是一種計算贈與稅時可以扣除的項目(遺產及贈與稅法第 21 條),所稱附有負擔,以具有財產價值,業經履行或能確保其履行者為限,例如贈與之財產尚有未支付之價款,或附帶有債務等於契約中載明由受贈人負責償付並取得確實履行之證明者。但負擔內容係向贈與人以外之人為給付,得認係間接之贈與,不得扣除。這些附有負擔可以提出銀行出具之貸款餘額證明書、土地建物登記謄本等證明文件,於申報時從贈與總額中扣除。

順帶一提的是,由於該次贈與所產生的土地增值稅及契稅等,於申報時提出已繳納稅單影本、受贈人支出之資金流程(存摺影本)等證明文件,亦可主張從贈與總額中扣除。

附負擔贈與與贈與附有負擔的差別

附負擔贈與和贈與附負擔看起來很相似,但其實有很大的差別。主要的差別有以下幾點:

- 附負擔贈與是一種契約的約款,而贈與附負擔是一種贈與稅扣除額的規定。

- 附負擔贈與的負擔是由受贈人對贈與人或第三人履行。而贈與附有負擔的費用是由贈與人對國家申報時主張扣除。

- 附負擔贈與的負擔須具有財產價值,並且能夠確保其履行。而贈與附有負擔的費用需要有相關法律依據和收據證明即可。

- 附負擔贈與如果受贈人不履行其負擔,則贈與人可以請求其履行或撤銷贈與。而贈與附有負擔如果受贈人申報時不主張扣除,則仍計入贈與總額中(納稅義務人的協力義務)。

「附負擔贈與」和「贈與附有負擔」的注意事項

如果您想要進行附負擔贈與或接受贈與附負擔,您應該注意以下幾點:

- 附負擔贈與必須明確地在贈與契約中約定負擔的內容、數額、期限、方式等,並且要有足夠的證據證明負擔的履行或不履行。否則,可能會引起爭議或無法獲得法律保護。

- 贈與附有負擔必須依照遺產及贈與稅法的規定,及時申報及繳納相關稅賦,並且要保留收據或其他證明文件。否則,可能會被追徵稅款或罰款,或者無法扣除贈與總額。

- 附負擔贈與和贈與附有負擔都會影響贈與稅的計算,因此您應該事先評估您的贈與稅負擔,並且遵守相關的申報和繳納規定。否則,可能會被課以利息或罰款,或者被視為逃漏稅。