夫妻贈與及遺產的稅務規劃:智慧財務策略讓遺產保值及增值

在財務規劃中,夫妻贈與及遺產規劃扮演著重要角色。通過明智的稅務規劃,夫妻可以確保遺產順利傳承給下一代,同時最大程度地減少稅務負擔。以下是一些實用的稅務規劃策略的稅務知識,助您保值增值家庭遺產。

文/林坤毅地政士(恒立地政士事務所)

![]()

阿偉與小蒨夫妻兩人從結婚開始,一起開了一間小吃店,一同打拼事業。兩人在多年的努力下,累積了不少的財富,總計有兩筆不動產、股票及現金約1000萬元,其中的房產都登記在阿偉名下。但阿偉卻在50歲那年,在健康檢查後,發現了身上有不良的腫瘤,疑似罹患癌症。阿偉遂開始考慮將名下的財產配置到妻子及兩名子女。「阿偉查詢到夫妻間的贈與不需要繳納贈與稅,所以計畫將其中一筆不動產以贈與的方式移轉給妻子小蒨,讓小蒨及子女將來繼承時,可以少繳些遺產稅」阿偉來事務所諮詢時,說明了以上的情況。這樣的計畫,在我國的稅制下,真的有辦法達到節稅的效果嗎?

在財務規劃中,夫妻贈與及遺產規劃扮演著重要角色。通過明智的稅務規劃,夫妻可以確保遺產順利傳承給下一代,同時最大程度地減少稅務負擔。以下是一些實用的稅務規劃策略的稅務知識,助您保值增值家庭遺產。

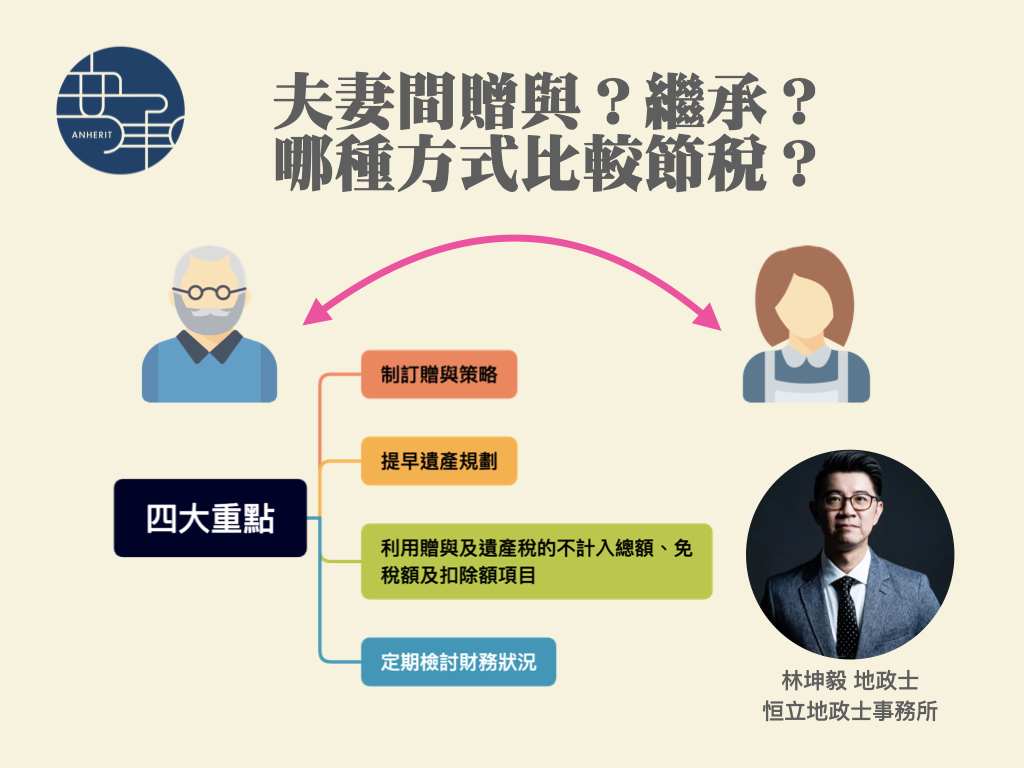

1. 制訂贈與策略

夫妻可以透過贈與方式,合理分配資產並減少未來遺產稅。贈與時應考慮不同資產的價值和潛在稅務影響。合理分配贈與額度,可以最大程度地利用夫妻間贈與免贈與稅的特性。

進一步說明,夫妻間贈與不動產的情形,該筆不動產不計入贈與總額,也就是夫妻間贈與並不會課徵贈與稅(遺產及贈與稅法《下稱遺贈稅法》第20條第1項第6款),但還是要申報,以取得不計入贈與總額證明(遺贈稅法第41條第2項)。

我國在稅制上土地與房屋是分開徵稅,在土地增值稅的部分,則是可以申請不課徵(土地稅法第28-2條第1項),課不課徵的差別在於「原地價」的認定時點不同,若是課徵就是將之前的漲價總數額結清;而在贈與房屋的部分,夫妻間贈與仍要申報契稅,由受贈人估價立契,申報納稅(契稅條例第7條)。

2. 提早遺產規劃

遺產規劃應包括預立遺囑、設立信託以及確定人壽保險的受益人。透過合理遺囑規劃和信託設立,可以避免家庭爭端,保障遺產的順利轉移(有關繼承的費用,請參見【繼承會發生什麼樣的效力?3大重點:繼承的「標的」、「費用」及「遺產酌給請求權」!】)。

贈與是在死亡前2年發生,則要併入遺產課徵遺產稅,但若已繳納過贈與稅(夫妻互贈不需課徵贈與稅,若是贈與子女,就會被課徵贈與稅),則可以從遺產稅額中扣抵(遺贈稅法第11條第2項)。單純因繼承而移轉的土地,免徵土地增值稅(土地稅法第28條)。

原則上繼承之土地再移轉時,以繼承開始(被繼承人死亡日)時該土地之公告現值為前次移轉現值計課土地增值稅(土地稅法第31條第2項)。但若是前述夫妻贈與的情況,則要視其土地增值稅的部分有無申請過不課徵,而異其漲價總數額的計算(土地稅法第28-2條第1項但書)。繼承後再出賣房產,由買受人申報契稅並納稅(契稅條例第4條)。

另外,若在取得及交易房產都在105年1月1日後,則還有房地合一稅,為繼承或受贈取得者,以交易時之成交價額減除繼承或受贈時之房屋評定現值及公告土地現值按政府發布之消費者物價指數調整後之價值,與因取得、改良及移轉而支付之費用後之餘額為所得額(所得稅法第14-4條)去計算所得稅。

特別注意短期移轉的稅率高達45%,所以繼承到的遺產能撐就撐,不要在2年內就脫手。

3. 利用贈與及遺產稅的不計入總額、免稅額及扣除額項目

贈與稅及遺產稅的計算方式皆為,遺產(贈與)總額減除不計入遺產(贈與)總額之項目,再減除免稅額及扣除額,再依其結果適用法定稅率。故在原則上節稅的方向即是增加不計入遺產(贈與)總額之項目及放大扣除額為主,讓遺產或贈與總額下降,而達到節稅的效果。

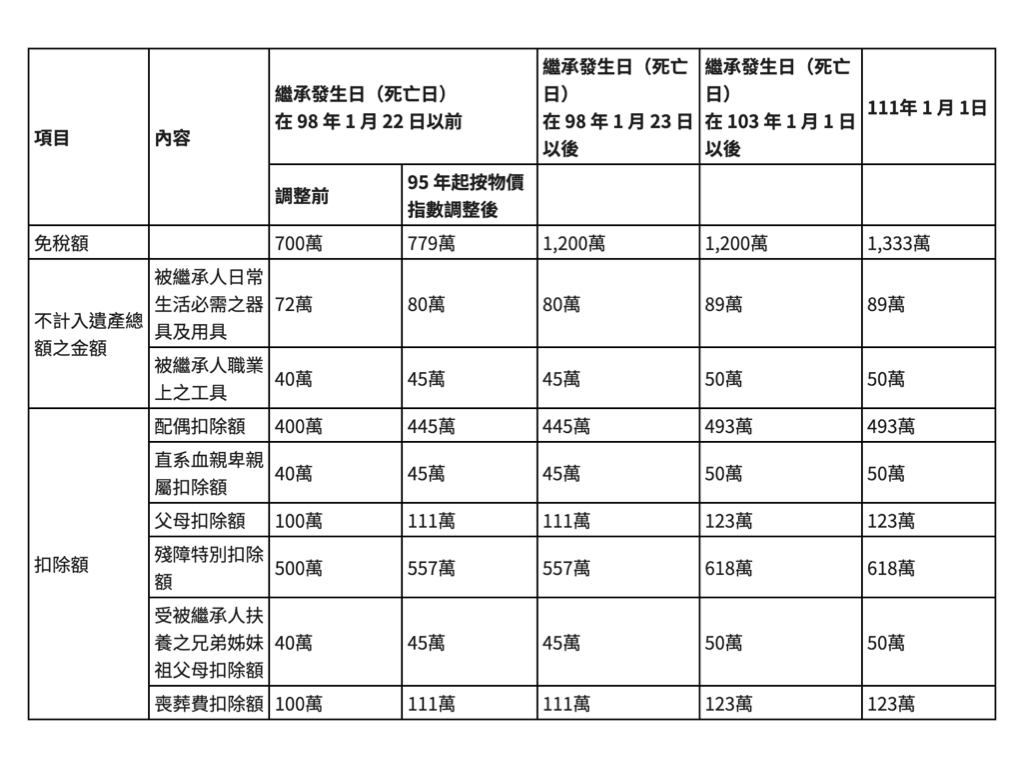

例如在遺產稅中不計入遺產總額的項目,如被繼承人自己創作之著作權、發明專利權及藝術品、被繼承人日常生活必需之器具及用品,其總價值在89萬元以下部分、被繼承人職業上之工具,其總價值在50萬元以下部分等。而免稅額為1333萬元。其扣除額的項目,如被繼承人遺有配偶者,自遺產總額中扣除493萬元、繼承人為直系血親卑親屬者,每人得自遺產總額中扣除50萬元。其有未成年者,並得按其年齡距屆滿成年之年數,每年加扣四十萬元。但親等近者拋棄繼承由次親等卑親屬繼承者,扣除之數額以拋棄繼承前原得扣除之數額為限、被繼承人遺有父母者,每人得自遺產總額中扣除123萬元等,遺產稅中的免稅額、扣除額等要比贈與稅來得多且額度高出許多(最新遺產稅的不計入總額、免稅額及扣除額項目)。

4. 定期檢討財務狀況

夫妻應定期檢討財務狀況,特別是隨著時間的推移,財務情況可能會發生變化。根據家庭變化調整稅務規劃策略,確保其適用性和效益。除了平時較不會平凡移轉的不動產外,對於各項投資,如股票、基金、外幣或虛擬資產等,需要定期去追蹤投資績效,設定停損點,汰除投資效益較差的金融商品,轉移資金到投資風小較小且獲利較為穩定,作為長期投資的固定策略。

結語

夫妻贈與及遺產的稅務規劃是一個複雜而關鍵的議題。透過慎重考慮、專業意見和持續的財務管理,可以最大程度地保護遺產、減少稅務負擔,確保家族財富的順利傳承。守住財富,減少不必要之財富耗損,例如透過事先規劃就可以達成節稅效果,讓家族可以以較低的成本持有及移轉既有財富,並以此為基礎創造更大的財富,達到永續流傳的效果。