沒有錢繳遺產稅,該怎麼辦?

繼承人們湊不出足夠的錢繳納遺產稅,以至於在未完稅前是不能辦理繼承登記,若是無法繳納遺產稅,只能眼巴巴看著大筆遺產,而無法繼承,也無法進行變賣。本篇介紹如何申請延期、分期及實物抵繳遺產稅。

文/林坤毅地政士(恒立地政士事務所)

![]()

繼承人們湊不出足夠的錢繳納遺產稅,以致於無法繼承遺產,這是實務上常見的問題,其發生的原因大多是沒有在生前做好遺產規劃,沒有先預先計算好可能遺產稅的稅額,如果一天家中長輩突然過世,繼承人才開始想要怎麼去繳遺產稅。又由於在未完稅前是不能辦理繼承登記,若是無法繳納遺產稅,只能眼巴巴看著大筆遺產,而無法繼承,也無法進行變賣。(辦理繼承的流程)

本篇文章將介紹遺產稅的申報及繳納,而重點在於繳納遺產稅上有什麼彈性的方式,可供納稅義務人運用。

遺產稅的申報

遺產稅的申報有6個月的期限,自被繼承人死亡之日起算(遺贈稅法第23條第1項),若是未依限申報遺產稅,則會有罰鍰的產生。而罰鍰的計算是以「核定應納稅額」加處2倍以下的罰鍰(遺贈稅法第44條)。如國稅局核定的遺產稅額為20萬元,則除了要繳納20萬元的遺產稅外,還有可能面臨最高40萬元的罰鍰。所以當繼承發生起,要趕快申報遺產稅,以免受罰。

尤其是被繼承人留下的遺產價值越高(例如不動產的比數甚多的情況)時,所需要準備報稅的資料可能就越多,準備的時間越長,如果不清楚有哪些財產可以不計入遺產總額,又或者符合哪些扣除額的條件等,本文建議提早向地政士或律師諮詢申報細節,才是最妥當的方式。

若有正當理由無法如期在6個月內申報的話,可以向國稅局申請延期申報,而延長的時間以3個月為限(遺贈稅法第26條)。

遺產稅的繳納

繳納的期限

納稅義務人繳納遺產稅的期限是自國稅局送達「核定納稅通知書」之日起2個月內,一次繳清稅款(遺贈稅法第30條第1項前段)。通常在準備繳納遺產稅的稅款,可以從申報遺產稅之前就開始準備,但前提是要清楚所要繳納的遺產稅額究竟是多少,國稅局網站有提供試算的服務(遺產稅試算網站),且通常在申請調查被繼承人的財產清冊時,國稅局也會提供遺產稅的試算服務,可以讓納稅義務人先知道所要繳納的稅額多寡,讓納稅義務人先行準備稅款。

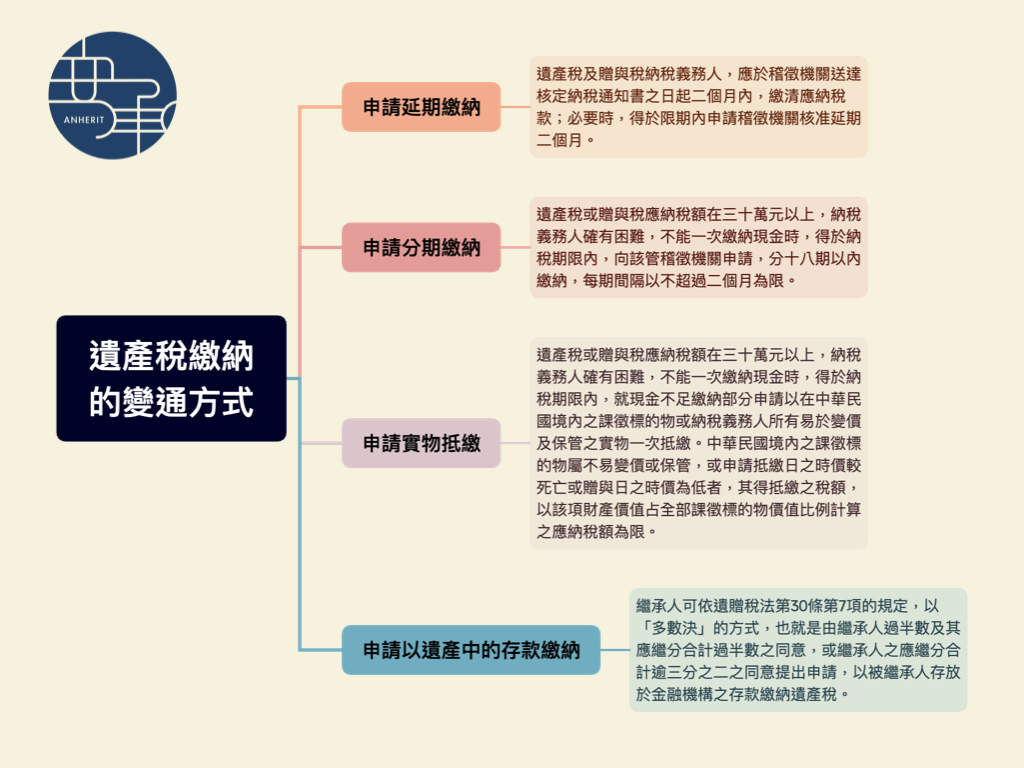

申請延期繳納

納稅義務人如果準備稅款的時間來不及,可以在繳納期限內(特別注意!不能在繳納期限過了之後才要申請延期繳納),向國稅局申請繳納遺產稅。但申請延期,國稅局不一定會核准,國稅局還是會是否為「必要」的狀況而定,如果純粹是忘了,或是都要到繳稅期限了才匆匆開始準備稅款等情形,國稅局可能就不會核准延期繳納的申請(遺贈稅法第30條第1項後段)。

申請分期繳納

遺產稅是可以分期繳納的,只是要符合法律所規定的要件,如應納稅額在30萬元以上、納稅義務人確有困難、不能一次繳納現金等要件,納稅義務人可以在納稅的期限內,向國稅局申請分期繳納遺產稅。雖然可以分期,分期的期數在18期以內。且分期繳納是必須加計利息的(遺贈稅法第30條第2項、第3項)。

申請實物抵繳

所謂「實物抵繳」就是以遺產或納稅義務人的財產中,以易於變價及保管的物品去抵繳遺產稅。其要件與申請分期繳納相同,皆為應納稅額在30萬元以上、納稅義務人確有困難、不能一次繳納現金等要件。

在繳納期限內,就現金不足繳納部分申請以在中華民國境內之課徵標的物或納稅義務人所有易於變價及保管之實物一次抵繳。而抵繳的實物不易變價或保管,又或者申請抵繳時的時價比被繼承人死亡時低時,其抵繳的稅額是以該項財產價值占全部課徵標的物價值比例計算之應納稅額為限(遺贈稅法第30條第4項)。

另若抵繳的財產為繼承人所公同共有(指多數繼承人的情況),且該遺產為被繼承人單獨所有或持分共有(即分別共有),得由繼承人過半數及其應繼分合計過半數之同意,或繼承人之應繼分合計逾三分之二之同意提出申請,也就是要申請實物抵繳,是需要經過繼承人的多數決同意的(遺贈稅法第30條第7項)。

申請以遺產中的存款繳納

由於以實物抵繳的方式是以「時價」去計算抵繳的價值,而所謂「時價」,土地以公告土地現值或評定標準價格為準;房屋以評定標準價格為準。所以若是以不動產去抵繳遺產稅,其價值遠低於市價,例如市價2000萬元的不動產,抵繳的價值約為600多萬元而已。對於身為納稅義務人的繼承人而言,實在不划算。

遺產中若存款是足以繳納遺產稅,財政部在民國106年12月6日發布台財稅字第10600631250號令中表示,繼承人可依遺贈稅法第30條第7項的規定,以「多數決」的方式,也就是由繼承人過半數及其應繼分合計過半數之同意,或繼承人之應繼分合計逾三分之二之同意提出申請,以被繼承人存放於金融機構之存款繳納遺產稅。對於繼承人而言,亦不失為一個解套的好方法。

結語

不論是以分期或是實物抵繳的方式繳納遺產稅,都可能會產生遺產大大縮水的結果,至於哪個縮水縮比較大,則是要看個案的狀況而定,並無一定。事前的遺產規劃之所以重要,就是為了避免遺產在繼承的過程中,產生過多的損失,達到完整傳承的目的。辦理繼承中,如何降低稅務負擔及法律風險等是一般民眾在面臨傳承時最大的挑戰,而這也是富人們最重視的焦點,及早規劃、準備,相信專業,解決問題最好的方法,就是不要發生問題。不論如何,後續的亡羊補牢都是財產上的浪費,與其多繳錢給國家,還不如…….(請自行填入)!