委任律師代筆遺囑,1件事導致遺囑無效!?確實做好事前規劃才是正解!

在預立遺囑時,雖然有五種方式可以選擇,但若不是「遺囑人因生命危急或其他特殊情形,不能依其他方式為遺囑」時,強烈建議以「公證遺囑」的方式,最大的原因就是較無合法性的疑慮。否則以其他的方式預立遺囑,都會有面臨遺囑合法有效的挑戰.......

文/林坤毅地政士(恒立地政士事務所)

![]()

前言

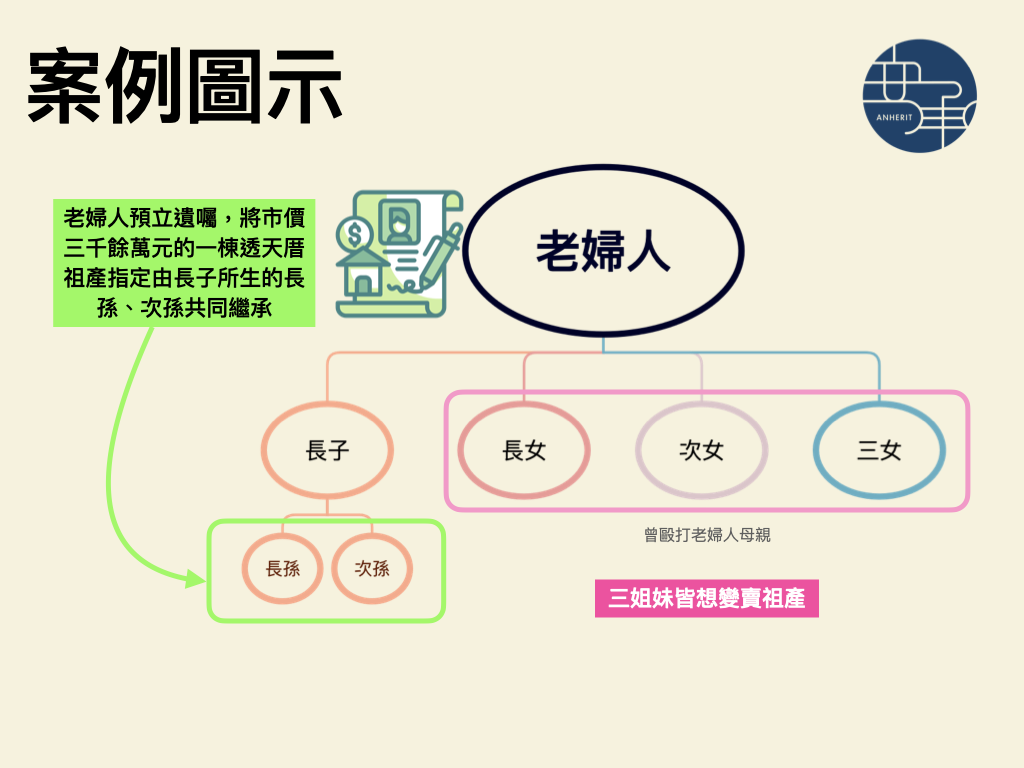

據新聞報導,新北市八十二歲陳姓老婦人,去年十二月預立遺囑,將市價三千餘萬的一棟透天厝祖產指定由長子所生的長孫、次孫共同繼承,以確保祖產不旁落,她立下遺囑後八天即辭世,但家屬到國稅局辦理遺產稅時,卻被告知預立遺囑上的立遺囑人陳婦、代筆律師與另兩位見證律師,均僅是蓋章,未親自簽名,認定遺囑無效;陳婦的黃姓長子昨表示,向國稅局提出的訴願已被駁回,他將向三位律師提告求償三千萬元(新聞連結)。

一、案例中的爭議點

(一)代筆遺囑的要件?

遺囑有五種,各有各的法定要件需要符合,若是未符合法定要件,遺囑即為無效。而其中代筆遺囑所需符合的法定要件有:

- 須指定三位以上的見證人。

- 須由立遺囑人口述遺囑意旨。使其中一個見證人將遺囑人口述的內容筆記、宣讀、講解。

- 須立遺囑人認可。

- 須代筆人記下年、月、日以及代筆人之簽名。

- 須由見證人全體及遺囑人同行簽名。遺囑人不能簽名,則可以按指印替代。

在本件案例中,就是因為由律師擔任代筆人及見證人是以蓋章的方式,而不是「簽名」,所以不合要件,而被認為該代筆遺囑無效。

(二)遺囑有效與否是由國稅局決定?

遺囑的效力若有爭議時,最後決定的機關是「法院」,而非國稅局,在本案例中國稅局雖認為該遺囑無效,是因為在繼承人向國稅局申報遺產稅後,國稅局會進行案件的核定,除了核定遺產稅的稅額外,亦會對於繼承案件中的繼承人進行形式上的判斷,來決定由誰來作為遺產稅的納稅義務人。

由於本案例中的代筆遺囑可能有無效的事由存在,故國稅局在核定時,仍是以法定繼承人為主。但要特別注意的是,國稅局對於繼承人的認定並不會拘束法院,法院在進行判斷時,是獨立就遺囑是否符合法定要件、繼承人有無喪失繼承權等事項,依證據所顯示的狀態,進行判斷。案例中的長子可單獨對於遺囑提起「確認遺囑有效之訴」」。

(三)遺囑無效會損失三千萬遺產?

假設本案例中的遺產總額為三千萬元,若是兩位孫子因此無法繼承到該遺產,仍是由長子與其他繼承人共同繼承,三千萬的遺產並不會因此就消失,至多是回到原本依法繼承的狀態。但該案件委辦的律師仍是有債務不履行的損害賠償責任,只是賠償金額不會是三千萬元。又本案例中的當事人最要緊的是不是告律師,而是先確定遺囑是否無效,若法院判決遺囑無效,進一步對於遺產如何分配、是否分割等問題需要先解決,先將繼承相關的事項辦理完成,在時效內向律師請求損害賠償才是正解啊!

(四)次女毆打過遺囑人,這樣還可以繼承嗎?

本案例中,老婦人有在遺囑中特別表明剝奪次女繼承權一事,這就是所謂的「表示失權」,也就是透過被繼承人在生前表示繼承人有「有重大虐待或侮辱」、「被繼承人有表示繼承人不得繼承之意思」等,該繼承人就喪失繼承權。而「表示失權」為不要式行為,無須對欲剝奪之繼承人表示,更不必以遺囑為之(參最高法院74年台上字第1870號判例)。因此, 被繼承人只要明確有曾表示特定繼承人不得繼承之意思即可,該意思表示並不限於以遺囑方式,而且即便遺囑有不符合法定要件而歸無效,也不會影響被繼承人剝奪繼承人繼承權之表示。故本案例中的次女縱使遺囑無效仍不得繼承遺產,而遺產應由其他繼承人共同繼承。

二、案件分析及建議

(一)若要預立遺囑,建議以「公證遺囑」的方式為之

在預立遺囑時,雖然有五種方式可以選擇,但若不是「遺囑人因生命危急或其他特殊情形,不能依其他方式為遺囑」時,強烈建議以「公證遺囑」的方式,最大的原因就是較無合法性的疑慮。否則以其他的方式預立遺囑,都會有面臨遺囑合法有效的挑戰。很多民眾面對要處理繼承規劃的事宜時,大多心中想的是「怎麼可以不花錢,自己辦一辦就好」、「就算需要花錢,怎樣可以花最少錢得到一樣的效果」,例如本案例中,利用代筆遺囑的方式預立遺囑,就省下了公證遺囑中的公證人費用,但若是走公證遺囑,就可以避免不會有見證人以「蓋章」的方式,導致遺囑無效的情形。這樣才是妥當的方法,有些錢不能省,千萬不要省了錢,買到的卻是一堆麻煩(案例中的長子將來還要面對訴訟上的問題)!

(二)預立遺囑前,確實做好規劃

在預立遺囑時,我們會優先確認遺囑人真正的想法,很多時候了解遺囑人內心真正的想法才有辦法做出最適合遺囑人的規劃,尤其對於遺產的分配,所考量的因素是來自於與繼承人間的互動及關係,而在分配上亦須符合法律所規定的要求。例如本案例中老婦人想要將所有的遺產都留給兩位孫子,縱使遺囑有效,依舊勢必會有其他繼承人出來主張特留分的問題。而關於特留分的問題又該如何解決,則要看遺囑人的資產狀況,如何先將特留分預留下來,否則將來繼承發生後繼承人們會面臨到訴訟的問題,更有可能會破壞家人親戚間的關係。若要做到面面俱到、避免紛爭的產生,事前的規劃絕對不能忽略,否則會大大增加取得遺產的成本。

(三)除了產權移轉的考量,稅務規劃亦不能忽視

遺產的繼承,除了讓繼承人或受遺贈人可以順利的取得遺產外,更重要的是遺產稅稅源的預留及合法的節稅,而預留稅源的方式可以透過遺囑、人壽保險、信託、贈與等方式。而要運用何種方式預留稅源則要看被繼承人的資產狀況及配置去搭配規劃,每個人的資產狀況都不相同,如何在達成被繼承人所想的目的下,利用資產配置去規劃及預留稅源,都不盡相同。而若是有透過遺產規劃,大多可以省下數十萬至數百萬元的金額。對於繼承人而言,負擔相對減少許多,在繼承遺產時亦不需要擔心沒有足夠的金錢繳納稅捐的問題。