剩餘財產分配請求權是什麼?一篇搞懂夫妻財產如何分配!

剩餘財產分配請求權是什麼?什麼時候可以行使?本文介紹夫妻剩餘財產分配請求權的相關法條,整理剩餘財產分配的範圍、時效、計算方式和申請流程。配偶剩餘財產差額分配請求權相關疑問,由安承來解惑!

文/林宗憲律師(達言法律事務所)

目錄

隱藏

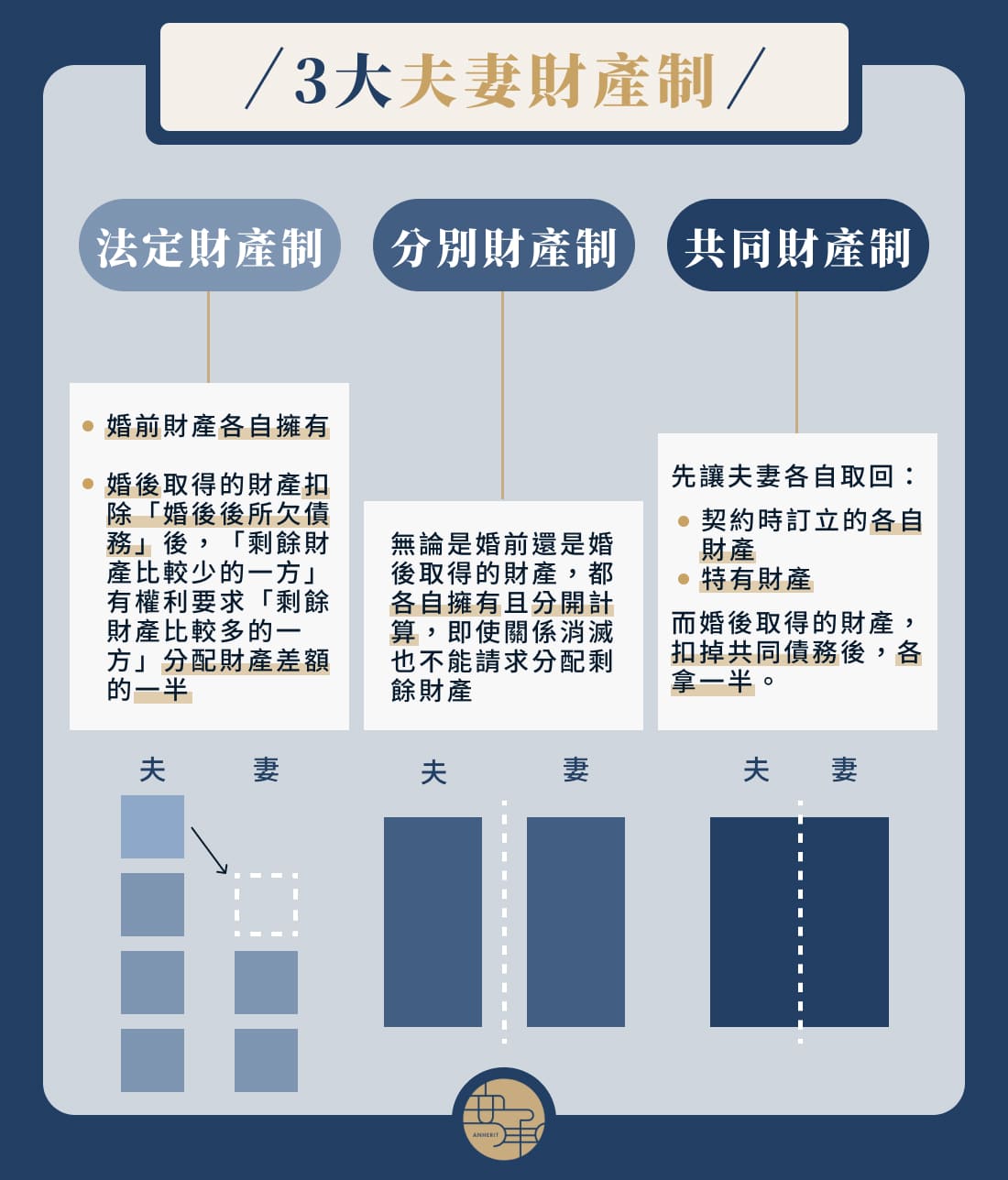

剩餘財產分配請求權是什麼?先搞懂 3 種夫妻財產制!

在遺產分配時,被繼承人所留下的財產中,因為考量到生存配偶對婚姻及家庭的貢獻,所以配偶可先行使「剩餘財產分配請求權」,故此權利是優先於繼承權的。

因此,遺產分配除了需留意繼承方式的規定外,也需要了解「剩餘財產分配請求權」是什麼。在我們詳細探討剩餘財產分配請求權之前,先帶大家了解夫妻財產制的類型:

依民法規定,分配夫妻財產時,會先看夫妻之間是否有「約定財產分配方式」,若沒有,則屬於「法定財產制」;若有,則可分為「分別財產制」與「共同財產制」。

法定財產制

《民法第 1005 條》規定:「夫妻未以契約訂立夫妻財產制者,除本法另有規定外,以法定財產制,為其夫妻財產制」。

意思就是,只要夫妻雙方沒有「以契約」約定財產的分配方式,主要都是以法定財產制為分配依據,也因此,法定財產制是臺灣夫妻最常採用的財產分配制度。

法定財產制將夫妻的財產分為「婚前財產」與「婚後財產」。結婚前的財產,屬於個人財產,配偶並沒有取得財產的權利;婚後取得的財產扣除「婚後所欠債務」後,剩下的稱為「剩餘財產」,也就是此請求權所分配的財產範圍,由此可知,夫妻剩餘財產分配請求權僅限於分配「婚後財產」。

《民法第 1030 條之 1》規定:「法定財產制關係消滅時,夫或妻現存之婚後財產,扣除婚姻關係存續所負債務後,如有剩餘,其雙方剩餘財產之差額,應平均分配。」

也就是說,法定財產制在夫妻關係消滅後,「剩餘財產比較少的一方」有權利要求「剩餘財產比較多的一方」分配財產差額的一半,也就是所謂的夫妻剩餘財產分配請求權。

夫妻財產分配請求權的目的是要保障婚姻中經濟較弱勢的一方,使其在關係消滅時仍有最低限度的保障。

舉例來說,丈夫負責上班賺錢,作為家中經濟支柱,而妻子負責照應家中大小事並承擔照顧孩子的責任,讓丈夫可以專注於工作,兩者都對家庭有所貢獻。離婚之後,妻子若是無法分配到任何婚後財產,明顯沒有受到保障,而此請求權就是要避免類似的情況。

分別財產制(約定財產制)

《民法第 1044 條》規定:「分別財產,夫妻各保有其財產之所有權,各自管理、使用、收益及處分。」

意思就是,若夫妻登記分別財產制,無論是婚前還是婚後取得的財產,都各自擁有且分開計算,即使關係消滅也不能請求分配剩餘財產。

由此可知,分別財產制與法定財產制最大的不同之處在於,當夫妻一方死亡之後的情況下,分別財產制並沒有「剩餘財產分配請求權」,配偶只能與其他繼承人共同繼承。

共同財產制(約定財產制)

《民法第 1031 條》規定:「夫妻之財產及所得,除特有財產外,合併為共同財產,屬於夫妻公同共有。」

《民法第 1032 條》規定:「共同財產,由夫妻共同管理。但約定由一方管理者,從其約定。」

綜合以上兩項法條,當立定共同財產制時,夫妻會以契約約定各自管理的財產,而在婚姻關係消滅後,共同財產制的分配方式,是先讓夫妻各自取回「契約訂立的各自財產」與「特有財產」[註],而其餘婚後取得的財產,都屬於「公同共有」,扣掉共同債務後,各取得 ½(一人一半)。

[註] -特有財產包含:

- 專供夫或妻個人使用之物。

- 夫或妻職業上必需之物。

夫或妻所受之贈物,經贈與人以書面聲明為其特有財產者。

由安承為您解答夫妻財產分配問題!

什麼情況可以行使配偶剩餘財產差額分配請求權?

那麼主張配偶剩餘財產差額分配請求權的事由包含哪些情況呢?

如同前面所說,婚姻關係消滅時,剩餘財產比較少的一方即可行使剩餘財產分配請求權,而婚姻關係消滅事由主要有以下:

夫妻一方死亡

當夫妻有一方死亡,未死亡的生存配偶同時具備「配偶」及「繼承人」兩種身分,各自的權利如下:

- 配偶:可先行使夫妻剩餘財產分配請求權。

- 繼承人:與其他繼承人一起分配遺產。

夫妻離婚

除了死亡以外,離婚也屬於關係消滅之事由。夫妻離婚後,會根據夫妻剩餘財產差額分配請求權的規定,清算雙方財產,並依法進行分配。

特殊情況:雙方同意互相拋棄剩餘財產分配請求權

如同前面所說,剩餘財產差額分配請求權是為保障剩餘財產較少者所制定的一項權利,但並不是涉及生命安全或自由的重要基本人權,因此當事人是可以決定拋棄的。

因此,只要能證明當事人在離婚前願意放棄剩餘財產分配請求權,離婚後,拋棄權利的一方就不可再行使該權利。

剩餘財產分配請求權時效有多久?

《民法第 1030 條之 1》第 5 項規定:「第一項剩餘財產差額之分配請求權,自請求權人知有剩餘財產之差額時起,二年間不行使而消滅。自法定財產制關係消滅時起,逾五年者,亦同。」

也就是說,當事人可行使夫妻剩餘財產分配請求權時效即是「知道雙方財產會有差額」開始的 2 年內有效;而不知婚後財產差額有多少的情況下,只要關係消滅起超過 5 年,就不可行使剩餘財產分配請求權。

舉例來說,一對夫妻離婚,丈夫得知妻子婚後財產比自己多,依規定可請求差額的一半,但 2 年後未請求,權利就會自動消滅。

若是妻子隱瞞婚後財產,使得丈夫無法得知此財產差額,自離婚確定起 5 年後,丈夫就不得再行使剩餘財產分配請求權。

剩餘財產分配範圍為何?夫妻剩餘財產分配請求權不包含哪些財產呢?

可請求範圍

夫妻剩餘財產可請求的範圍為雙方的婚後財產,包含以下:

- 結婚以後夫妻所取得的財產,例如:婚後存款、婚後買房、買車等。

- 婚前的財產於婚姻關係存續中所產生的額外收益,例如:婚前房屋的租金收入。

不可請求範圍

根據《民法第 1030 條之 1》規定,法定財產制在關係消滅時,夫或妻現存的婚後財產,扣除婚姻關係存續期間所負擔的債務後,如有剩餘可請求平均分配,但下列財產不在剩餘財產差額分配請求權範圍:

- 因繼承取得的財產,例如:父母死亡所繼承的遺產。

- 其他無償取得的財產,例如:親友贈送的禮物。

- 慰撫金。

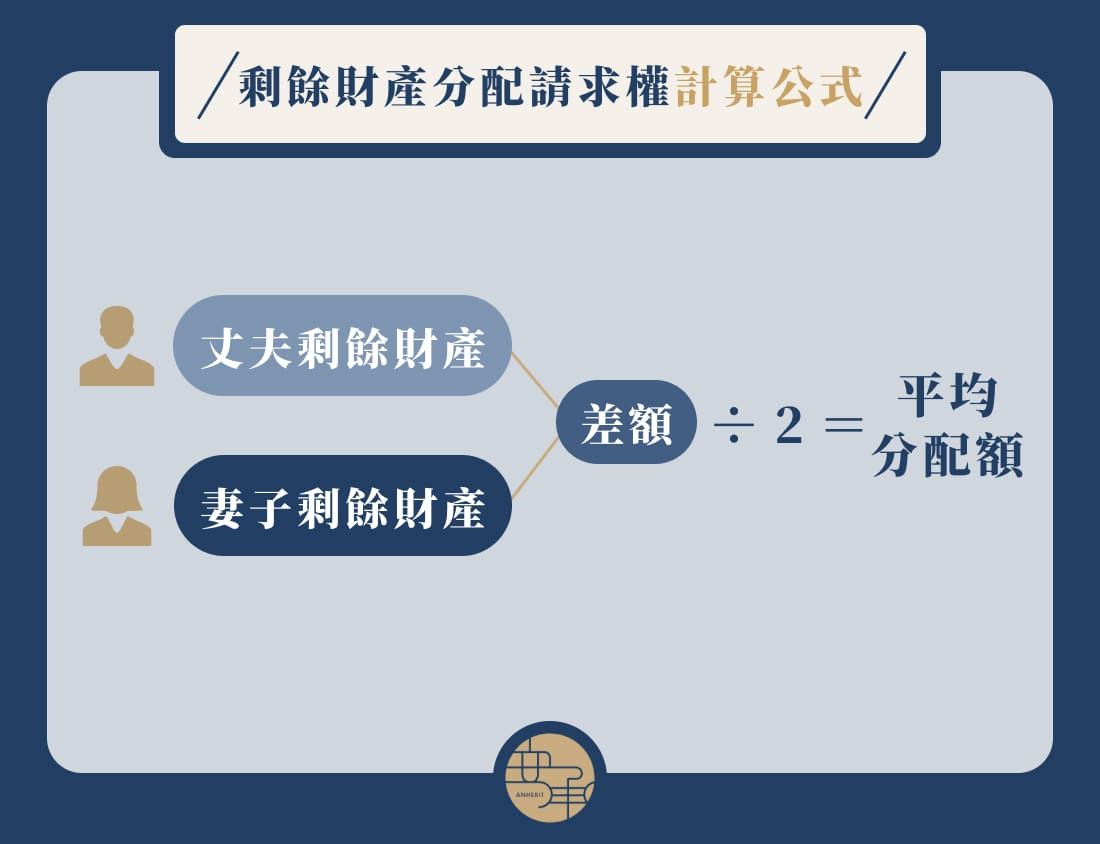

雙方各能分配多少錢?剩餘財產分配請求權計算方法報你知!

財產計算相當複雜,提醒大家行使夫妻剩餘財產分配請求權時,務必要留意算法,以下整理剩餘財產的計算方式給大家:

夫妻先各自計算剩餘財產:

計算公式:

- 婚後財產-婚後負債-因繼承取得的財產-因無償取得的財產-慰撫金=各自剩餘財產

- 注意事項:剩餘財產若為負數,則以 0 計算

計算平均分配額

先比較雙方的剩餘財產,並依照以下方式分配:

- 雙方剩餘財產相差的金額 ÷ 2 =平均分配額(剩餘財產少者可以向剩餘財產多者請求的數額)

另外,財政部也有提供剩餘財產分配請求權計算表供民眾使用:點我下載

由安承為您解答夫妻財產分配問題!

從剩餘財產分配實例看懂財產如何計算!

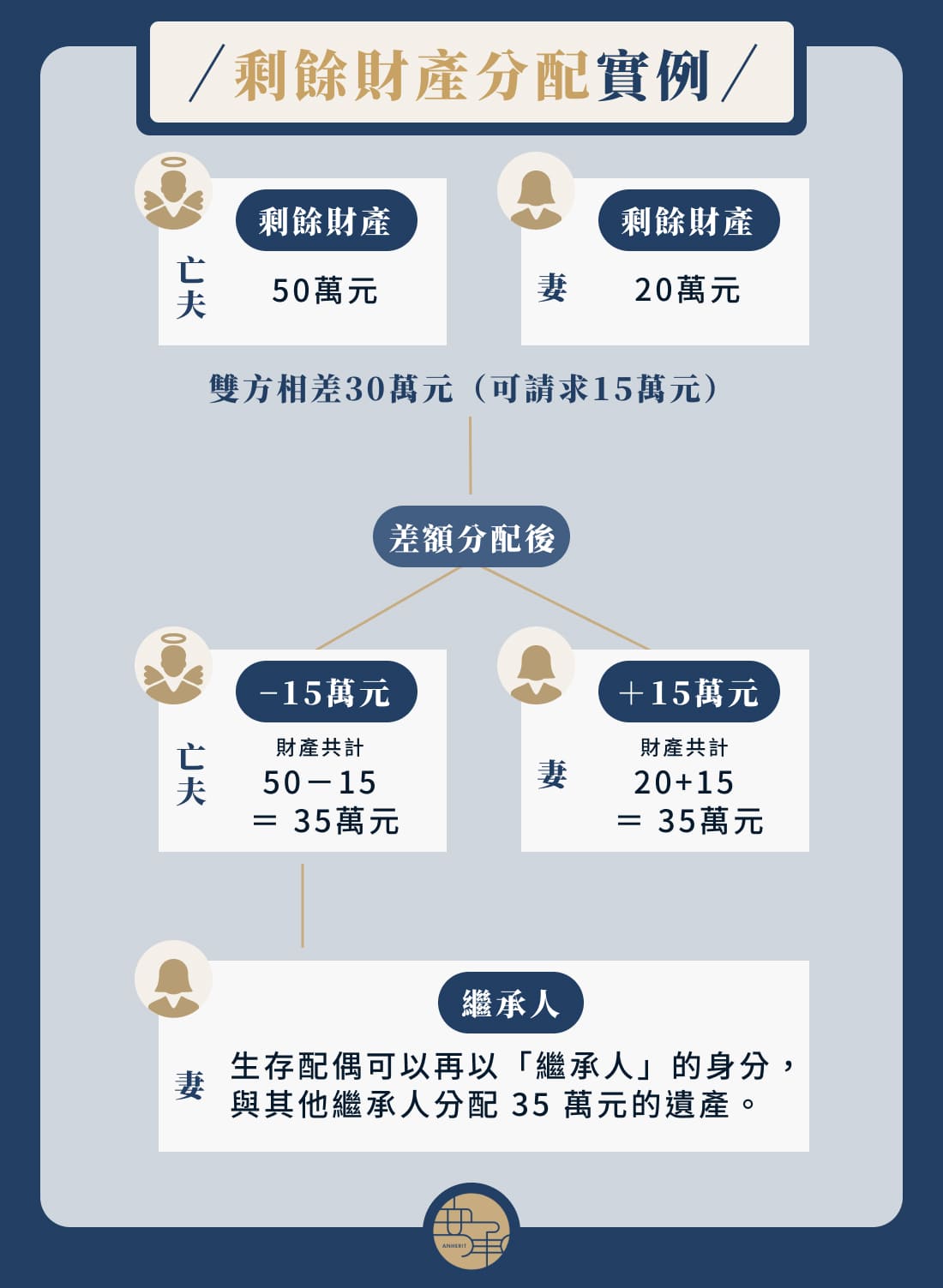

A 與 B 為夫妻關係,結婚時並沒有約定財產分配方式,因此婚姻關係消滅時,財產分配方式採用法定財產制。

若 A 身亡,B 可先行使夫妻剩餘財產分配請求權:

A 婚後財產共計 80 萬元、婚後債務 30 萬元,婚後財產扣除婚後債務,剩餘財產 50 萬元。

B 婚後財產 20 萬元、婚後債務 0 元,婚後財產扣除婚後債務,剩餘財產 20 萬元。

兩人的婚後財產相差:50 − 20 = 30 萬元

B 可請求差額的一半,也就是 30 ÷ 2 = 15 萬元。

B 可得 15 萬元,財產共計 20+15 = 35 萬元

A 分配 15 萬元給 B 後,財產共計 50 − 15 = 35 萬元

而 A 死亡,並清算夫妻剩餘財產後,生存配偶 B 可以再以「繼承人」的身分,與其他繼承人分配 35 萬元的遺產。

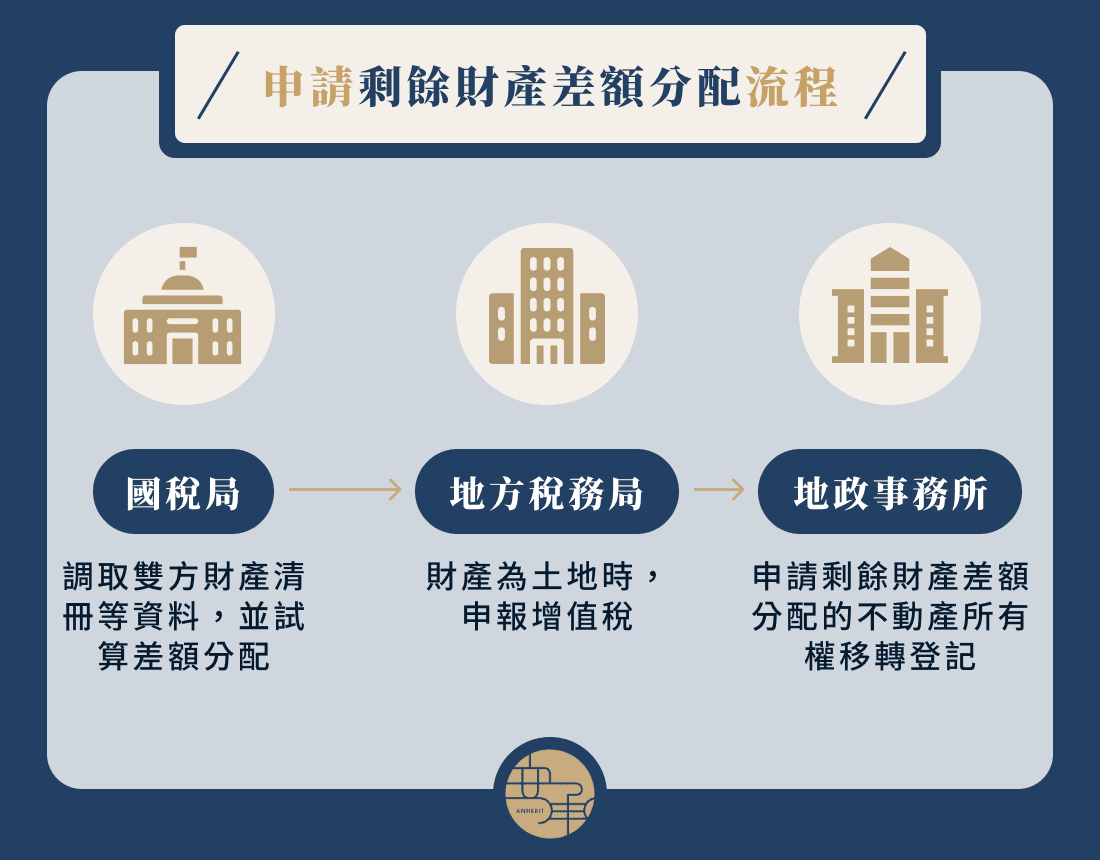

夫妻剩餘財產分配請求權如何申請?需要哪些資料?

辦理夫妻剩餘財產差額分配時,請求權人必須先於國稅局申請調取雙方財產清冊等資料,並試算差額分配,其中的財產為土地時,應至地方稅務局申報土地增值稅(須申報,但得申請不課徵),最後於地政事務所申請剩餘財產差額分配的不動產所有權移轉登記。

應備文件:

- 土地登記申請書、登記清冊。

- 法定財產制關係消滅之證明文件。

- 法定財產制關係消滅原因為離婚者,應提出剩餘財產分配之協議書或法院判決確定證明文件。

- 配偶一方死亡者,生存配偶應提出主管稽徵機關核發載有『本案為核准扣除配偶剩餘財產差額分配請求權價值案件』字樣之遺產稅繳清證明書或免稅證明書及全體繼承人協議給付文件或法院判決確定證明文件。

- 主管稽徵機關核發之土地增值稅繳(免)稅或不課徵之證明文件。

- 申請人身分證明文件(如:自然人之身分證影本、戶籍謄本或戶口名簿影本)。

- 權利書狀(所有權狀或他項權利證明書)。

- 立協議書人之印鑑證明(依土地登記規則第 40 條規定辦理者,或符合土地登記規則第 41 條相關規定情形者免附)。

夫妻一方死亡申報遺產稅時,如何主張剩餘財產分配在遺產總額中扣除?

當夫妻一方死亡時,應扣除生存的一方所請求的剩餘財產差額分配的財產後,剩下來的才是由各繼承人繼承的遺產,所以在申報遺產稅時,可以將生存配偶所請求剩餘財產差額分配的財產扣除。

生存配偶主張有剩餘財產差額分配請求權而扣除時,應檢附證明文件如下:

- 生存配偶行使剩餘財產差額分配請求權計算表。

- 載有結婚日期之戶籍資料。

- 被繼承人及其生存配偶之土地、房屋登記謄本,上市、上櫃或興櫃有價證券之持有股權、取得日期證明,未上市或上櫃公司之出資額及出資日期證明,其他財產之取得日期、取得原因證明,債務發生日期、內容證明等。

財產價值的計算是以「被繼承人死亡時之時價」為準,如:

- 土地以公告現值或評定標準價格。

- 房屋以評定標準價格。

- 上市、上櫃或興櫃有價證券以收盤價(經核准初次上市或上櫃者,掛牌買賣前以承銷價或推薦證券商認購價)。

- 未上市或上櫃之股份有限公司股票,及非股份有限公司出資價值以資產淨值。

- 債權以債權額估定之。

另外,學者認為剩餘財產分配請求權雖依夫妻身分而產生,本質上屬於不具有專屬性的財產權,所以已經於 2007 年 5 月 23 日刪除《民法第 1030 條之 1 》第 3 項規定。但後來在2012年民法親屬編修正時,立法者又將其第3項增加回來,故依現行法規定,剩餘財產分配請求權是不能讓與或繼承的!

後續的繼承案件,如果被繼承人配偶(即原生存配偶)在還沒行使剩餘財產差額分配請求權前,就已經死亡了,其被繼承人配偶的繼承人是無法繼承該項請求權,將該項請求權的價值從被繼承人的遺產中扣除,並列入被繼承人配偶之遺產總額中課稅。

剩餘財產分配諮詢找安承為您解答!

安承是由執業超過 10 年的資深律師所組成的專業團隊,經過長年辦案經驗的累積,並結合地政士(代書)及會計師等專業人士,透過專業團隊的法律服務,快速為當事人辦妥繼承相關事項,預測繼承的可能風險,確保當事人的權益受到完整的保障。

安承服務項目

- 代辦除戶申請(死亡登記)

- 代辦查詢被繼承人財產(遺產分析)

- 代理申報遺產稅

- 限定繼承(陳報遺產清冊)

- 拋棄繼承

- 遺產協議分割

- 遺產分割訴訟,協助繼承人爭取最佳且可接受的方案

- 繼承登記

由安承幫您安心辦繼承

延伸閱讀: